摩根士丹利发布研报称,维持(00293)“与大市同步”评级,目标价由9.1港元上调至11.6港元。该行称看好国泰航空主要是其派息率具吸引力,同时亦受中国经济潜在复苏带动强劲;然而,考虑到潜在业务及休闲旅游需求复苏,其利润率上升空间的吸引力不及内地三大航空公司H股。

该行将国泰去年纯利预测上调16.4%,同时将今年及明年纯利预测分别上升23.9%及26.7%,主要是员工成本下降。因飞机付运较预期慢,该行将公司今年及明年可用座位千米数(ASK)预测分别下调5.7%及8.4%。

九游电脑版官方下载|起跳发球技巧羽毛球424.a300b301c304fgy.311sdA

Rubrik上涨20%,第四季度亏损小于预期

深圳九游会官网|学羽毛球的发球技巧588.a464b465c468fgy.475lkjl

九游官网下载,壁球高质量发球技巧图解—九游官网下载598.a474b475c478fgy.485htyj

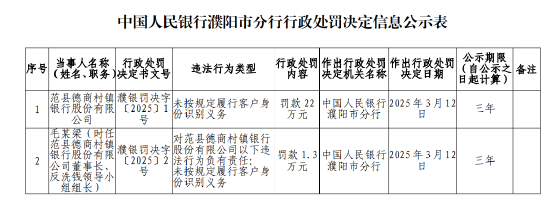

范县德商村镇银行因未按规定履行客户身份识别义务被罚22万元

j9九游会中国|羽毛球举手发球技巧视频596.a472b473c476fgy.48376658

九游会电竞|握拍与发球技巧教案小班428.a304b305c308fgy.315xczxv

跃为资本孙娇:人形机器人领域也有类似宁德时代、安卓和iOS的机会

京ICP备115675767号

京ICP备115675767号

还没有评论,来说两句吧...