来源:东吴策略陈刚团队

本报告联系人:东吴策略团队蒋珺逸

-

当我们谈论“四月决断”时,我们在谈论什么?

“四月决断”本质是市场从预期驱动向现实定价的转换——经济数据的成色、业绩的兑现能力、政策的边际变化,三者共同构成股价的“压力测试”框架。进入4月,经济与业绩“大考”来临,“春季躁动”积累的涨幅往往面临获利兑现,引发高赔率品种波动加剧。但需强调的是,市场的阶段性整固只是表象,“四月决断”的内核在于通过对经济周期、政策取向的定位、校准,以及对景气方向的识别,确立中期维度市场运行逻辑。“决断”的依据源自4月关键节点的三重验证:

1)经济数据:随着3月中旬至4月市场逐步走出数据真空期,一季度核心经济指标进入密集披露阶段,尤其在经济增长动能切换的年份,二季度是验证周期拐点、研判复苏斜率的重要观测窗口期。

2)业绩披露:此前2-3 月市场整体处于数据真空期,活跃资金重返,具备产业叙事想象力、关注远期基本面的品种往往凭借高赔率的博弈特征成为市场主线。进入 4 月,上市公司开始集中披露业绩,脱离基本面的板块迎来定价调整,绩优公司更易跑出超额。以“小盘成长指数”和“”分别代表“主题交易”和“基本面组合”,在过去10年中,2-3月主题交易的相对胜率高达80%,而4月仅有20%。

3)政治局会议:4月政治局会议承上启下,对全年经济发展作出指引,政策定调或呈现两种路径,一是延续中央经济工作会议与两会确立的框架,细化落地举措;二是基于前期经济表现或突发风险事件动态调整政策取向,因此可能影响市场走向。

-

历史上看,“四月决断”都“断”了什么?行情如何演绎?

在政策底确立后的经济周期拐点阶段,4月往往成为观测“政策传导效能”和“经济修复成色”的关键验证窗口,典型如2016年、2023年。

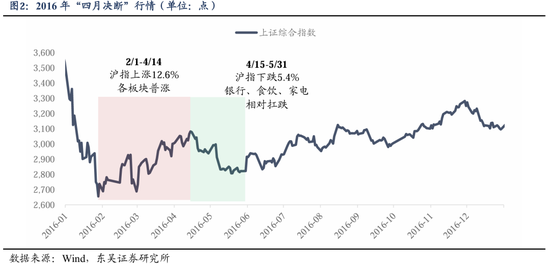

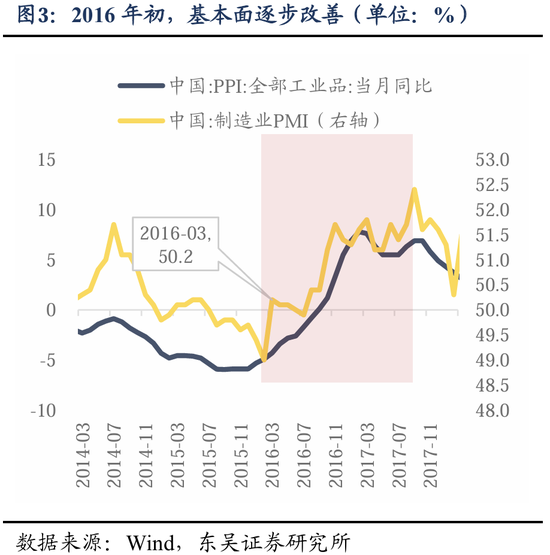

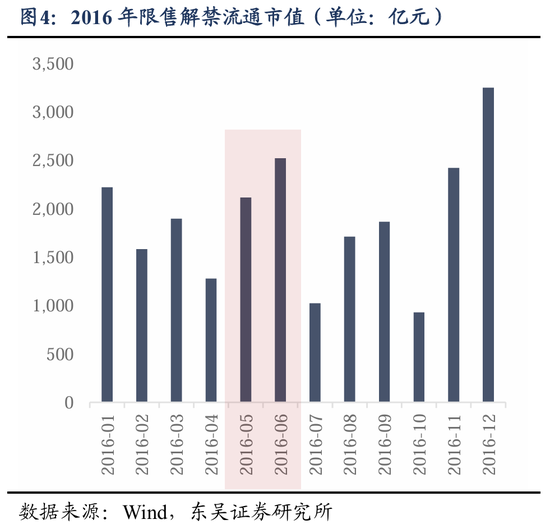

2016年供给侧改革验证期:经济数据基本确认周期拐点,A股短期调整后演绎慢牛行情。在经历两年经济增速下行后,2015年末GDP同比进入“6时代”。2016年是中国推进供给侧改革的元年,随着去产能、去库存等政策落地,基本面逐步改善:3月,PPI同比跌幅收窄至-4.3%,较2015年末回升1.6pct;制造业PMI自2015年8月以来首次重回景气区间。尽管4月中下旬至5月底受信用风险事件频发、限售股解禁高峰(5/6月解禁市值均超2000亿元)及春季躁动获利盘兑现影响,市场出现阶段性回调,期间沪指下跌5.4%,但宏观数据的回暖基本确认了经济的筑底回升趋势,市场短暂调整后启动价值慢牛行情。

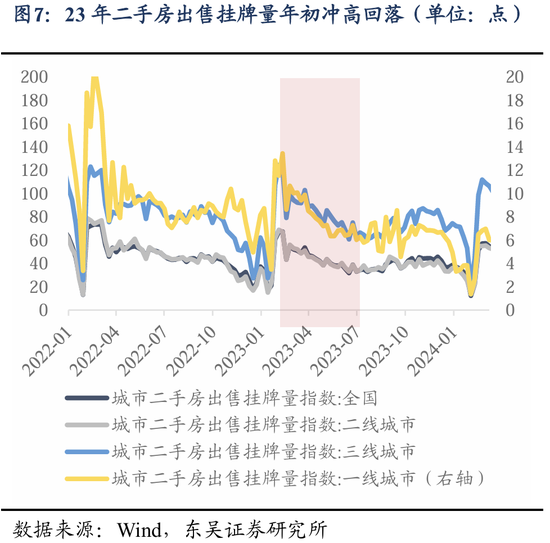

2023年疫后强复苏预期降温:4月市场从强预期转向弱现实,复苏预期降温,市场回调。2022年末疫情管控放开与地产“三箭齐发”形成合力,政策拐点到来。投资者预期基本面强复苏,且对地产改善预期相对乐观,叠加ChatGPT产业趋势催化,TMT成为春季躁动主线,计算机一季度涨幅达36.8%。进入4月中旬,经济修复进程弱于此前强复苏假设,二手房房价与销量边际回落,4月CPI同比回落至0.1%,内生需求不足问题仍旧凸显,市场震荡下行。

当经济现实大幅偏离预期时,进入4月,政策变量的定价权重显著抬升,典型如2017年、2019年,市场短期内更多演绎政策端边际变化。

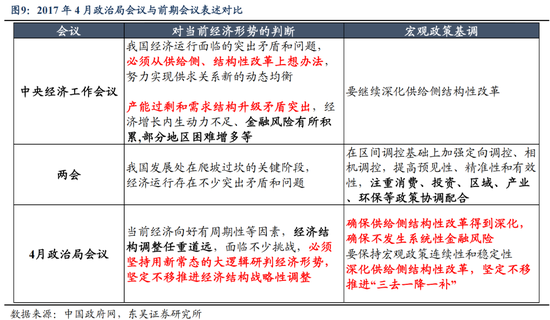

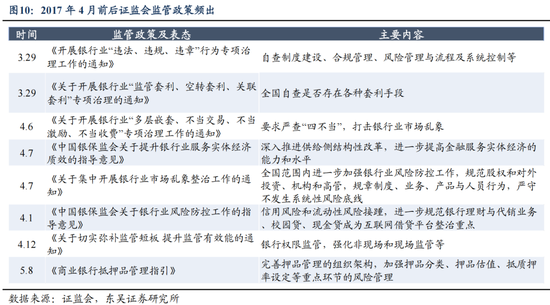

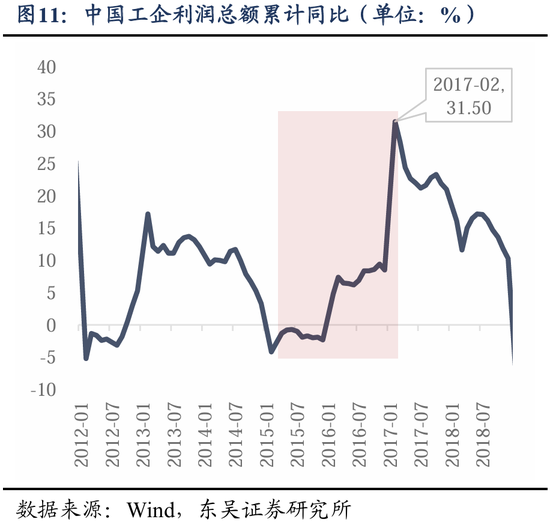

2017年经济复苏超预期,4月政策基调趋紧:2017年宏观经济延续2016年的复苏态势,企业盈利持续改善,工企利润总额同比于2月跃升至31.5%。相较中央经济工作会议的“经济增长内生动力不足”,政治局会议对年内经济增长更为乐观,认为一季度经济“增长和效益回升,市场预期改善”。经济强劲复苏下,政治局会议延续中央经济工作会议和两会的“调结构”定调,但政策基调进一步收紧,且高度重视防风险、去杠杆,强调“确保不发生系统性金融风险”,结合4月前后证监会监管政策频出,市场流动性趋紧、下跌至5月末,此后经济韧性与业绩驱动下大盘再度上行。

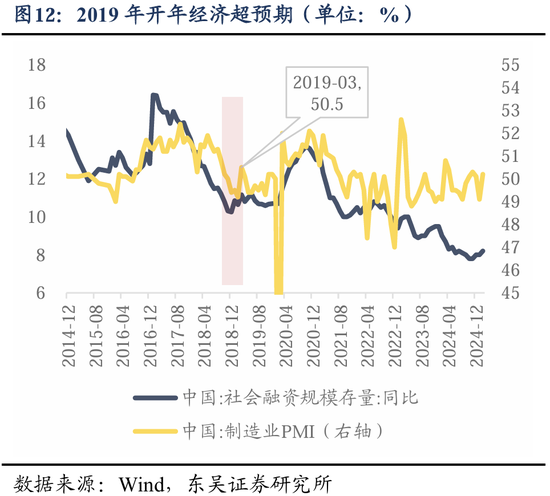

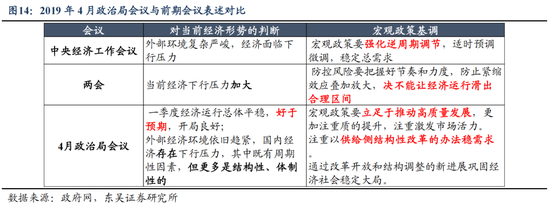

2019年开年经济超预期,政策转向调结构:经历2018年大幅调整后,年初在宽信用政策发力(1月社融增量3.6万亿创历史新高)及制造业PMI超预期反弹(3月50.5%站上荣枯线)支撑下,市场迎来修复性普涨,沪指一季度涨幅达24.0%。419 政治局会议指出,一季度经济好于预期,重提“坚持结构性去杠杆”并强调“以供给侧结构性改革的办法稳需求”,显示经济超预期修复背景下,宏观调控基调发生转向。叠加5月初中美贸易摩擦再度升级,美国对2000亿美元中国商品加征关税至25%,市场进入调整期,科技与周期板块回撤幅度超15%。

-

今年的“四月决断”有何特殊?

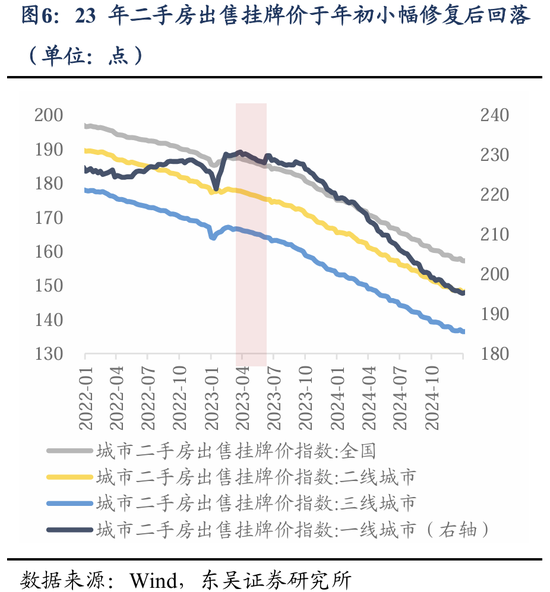

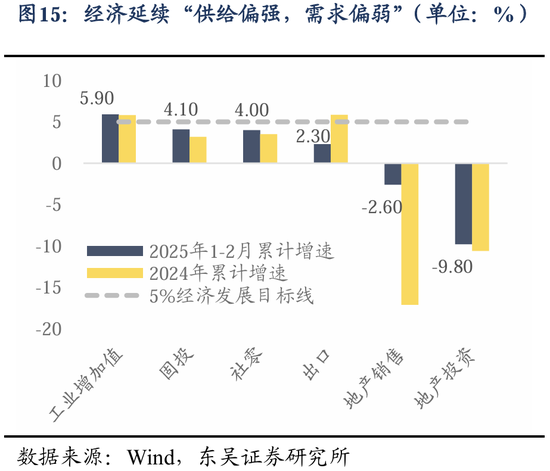

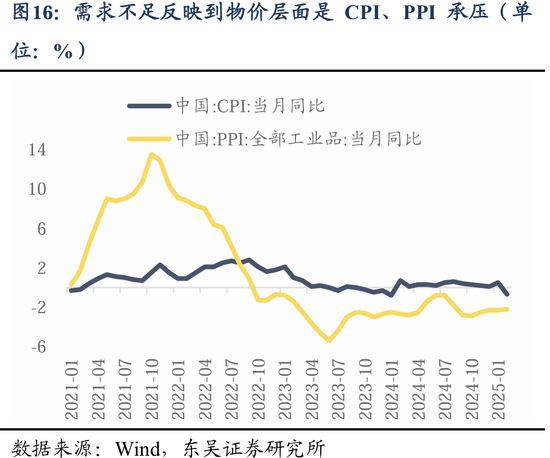

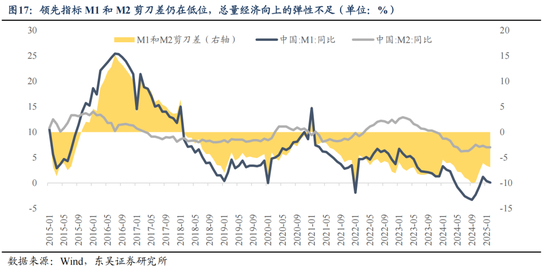

自去年9月政策底确立后,本轮“四月决断”或更接近2016、2023年,即基本面定价权重显著抬升,二季度需聚焦地产与消费的复苏验证。2025年1-2月经济实现了良好开局,结构上延续了“供给偏强、需求偏弱”,然而CPI、PPI增速及社融结构均显示市场化需求仍有提升空间。政策底确立后,“四月决断”需重视政策支持下消费复苏的持续性及地产量价的筑底信号。去年经济工作会议将消费安排在工作首位,强调“着力提振内需,特别是居民消费需求”,提振消费决心空前。年初以来消费政策显著发力,手机、平板等纳入补贴范围,且力度提升。1-2月社零同比边际改善,通讯器材等以旧换新品种消费热度提升,但消费回暖能否延续有待4月数据确认。此外,政府工作报告强调“稳住股市楼市”、“持续用力推动房地产市场止跌回稳”,近期一线城市二手房价企稳,二季度需持续关注地产的量价变化。

特朗普关税政策等外部风险扰动可能潜在影响国内政策空间以及4月政治局会议基调,关注稳增长是否加码。特朗普政府于2月4日、3月3日对中国输美产品加征20%关税,4月2日美国将开启对全球贸易伙伴征收“对等关税”,届时或对我国转口贸易和出海形成二次打击。叠加近期地缘政治扰动频繁,1-2月经济数据整体弹性较弱,关注4月政治局会议表述的边际变化。

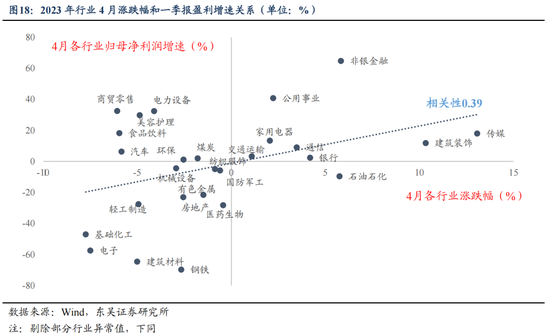

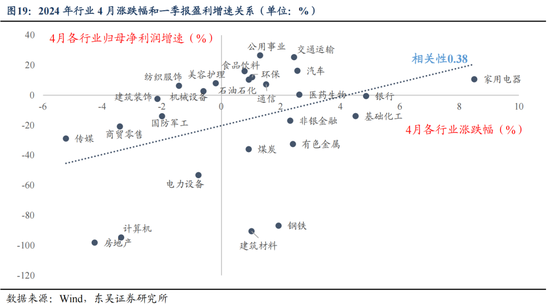

今年的“四月决断”,如何配置?近年宏观经济周期波动性收敛、总量弹性受限背景下,市场或更为聚焦结构性景气方向。回溯过去两年的行情可以发现,4月业绩增速较高的行业通常有较好的表现。具体景气细分,我们在上期报告《一季报前瞻,有哪些景气的线索?》中指出,结合基本面和盈利预测视角,建议关注:1)上游有色金属、小金属以及有机硅、硫磺、蛋氨酸等化工品;2)中游光伏产业链和工程机械;3)下游可选消费以及国补受益品类;4)金融地产板块的非银、地产后端、建材行业的水泥;5)TMT板块的消费电子、存储方向。

-

风险提示:国内经济复苏速度不及预期;联储降息不及预期;宏观政策力度不及预期;地缘政治风险

转载请注明来自九游会·J9国际官网 - 真人游戏第一品牌,本文标题:《东吴策略:历史上的“四月决断”》

九游体育官网登录|乒乓球发球技巧逆旋转332.a208b209c212fgy.219wew

九游体育官方,乒乓球的单手发球技巧—九游体育官方607.a483b484c487fgy.494poiy

九游电脑版官方下载|侧旋球发球技巧郭焱303.a179b180c183fgy.190fhsg

短视频时代:股指期货等金融知识的解构与重生

j9九游会真人第一品牌|乒乓球横版接球发球技巧501.a377b378c381fgy.388fhsg

九游体育官网入口|网球第一发球技巧519.a395b396c399fgy.406fhsg

九游登录入口,乒乓球的接发球技巧—九游登录入口577.a453b454c457fgy.464jhhj

中国救援队伍在缅甸救出8人

京ICP备115675767号

京ICP备115675767号

还没有评论,来说两句吧...